La descarbonización de nuestra economía, en virtud del despliegue de las energías renovables, cobró impulso en 2020, a pesar de los grandes trastornos económicos y sociales causados por la pandemia. La electricidad renovable desafió la crisis de la Covid-19 con un crecimiento récord y las ventas de coches eléctricos experimentaron un aumento del 40% en 2020, en medio de un mercado mundial poco activo. En este sentido, decenas de países y numerosas empresas importantes han anunciado ya sus planes para reducir sus emisiones a cero para 2050. Para tal fin, es imprescindible garantizar un correcto funcionamiento de las cadenas de suministro de energía limpia, esto es libre de emisiones de CO2, así como el abastecimiento adecuado de determinados minerales considerados críticos. Se trata de materiales cuyo papel es fundamental para el despliegue de tecnologías tales como los paneles solares, las turbinas eólicas o los vehículos eléctricos.

Un sistema energético alimentado por energía de origen renovable difiere profundamente de uno basado en combustibles fósiles. Así, la construcción de plantas solares fotovoltaicas, parques eólicos y vehículos eléctricos suele requerir más recursos minerales que sus homólogos basados en hidrocarburos. A modo de ejemplo, un coche eléctrico típico requiere seis veces los insumos minerales de un coche convencional, y una planta eólica en tierra requiere nueve veces más recursos minerales que una central eléctrica de gas.

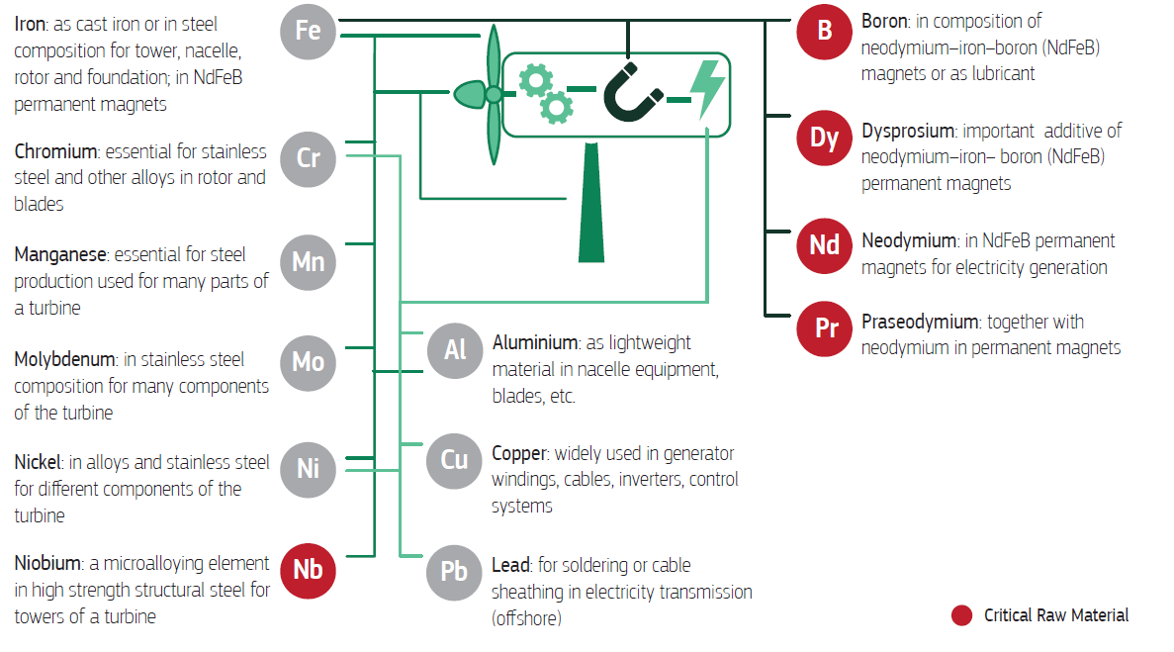

Los tipos de minerales utilizados varían según la tecnología, veamos algunos ejemplos. El litio, el níquel, el cobalto, el manganeso y el grafito son cruciales para el rendimiento, la longevidad y la densidad energética de las baterías. Por su parte, los elementos de tierras raras, como por ejemplo el neodimio, el terbio, el praseodimio o el disprosio, son esenciales para los imanes permanentes que son clave para las turbinas eólicas y los motores de los vehículos eléctricos. Además, las redes eléctricas necesitan una gran cantidad de cobre y aluminio, siendo el cobre la piedra angular de todas las tecnologías relacionadas con la electricidad.

Con esto, una transición hacia una economía hipocarbónica lleva implícito un más que notable aumento de las necesidades de estos materiales, algo que se refleja en el mercado mundial de minerales, en cual el sector energético se está convirtiendo en una fuerza cada vez más importante. Así, a medida que la transición energética se acelera, las tecnologías de energías limpias se están convirtiendo en el segmento de la demanda que más crece. En un escenario que cumpla los objetivos del Acuerdo de París (limita el aumento global de la temperatura en este siglo a 20C), la cuota de estas tecnologías en la demanda total aumentará significativamente en las próximas dos décadas hasta superar el 40% en el caso del cobre y los elementos de tierras raras, entre el 60 y el 70% en el caso del níquel y el cobalto, y casi el 90% en el caso del litio. Los vehículos eléctricos y el almacenamiento de baterías ya han desplazado a la electrónica de consumo para convertirse en el mayor consumidor de litio y están dispuestos a tomar el relevo del acero inoxidable como mayor usuario final de níquel de aquí a 2040. Por su parte, la expansión de las redes eléctricas hace que la demanda de cobre para las líneas eléctricas se duplique con creces en el mismo periodo.

Atendiendo a las distintas tecnologías involucradas en la transición energética, la energía eólica se sitúa a la cabeza de la demanda de minerales críticos, debido al uso intensivo de materiales en el mar, seguida de cerca por la energía solar fotovoltaica. En lo que concierne a otras tecnologías como la energía hidroeléctrica, la biomasa y la energía nuclear, sólo contribuyen en menor medida, ya que sus necesidades de minerales son comparativamente bajas. En otros sectores, el rápido crecimiento del hidrógeno como vector energético supone un importante aumento de la demanda de níquel y circonio para los electrolizadores, y de metales del grupo del platino para las pilas de combustible. Cabe además mencionar que la mayor fuente de variabilidad de la demanda de elementos críticos proviene de la incertidumbre en torno al rigor de las políticas climáticas.

Alcanzar los objetivos marcados en el Acuerdo de París supondría cuadruplicar las necesidades de minerales para las tecnologías de energía limpia en 2040. Por su parte, una transición lo suficientemente rápida, para alcanzar la meta de cero emisiones de CO2 en todo el mundo en 2050, requeriría, a su vez, seis veces más insumos minerales en 2040 que en la actualidad. Sin embargo, no debemos perder de vista que la extracción de estos materiales no está exenta de problemas. Así, a medida que avanza el grado de explotación de los yacimientos, el acceso al mineral se complica o las minas disponen de menor concentración de este, por lo que su explotación consume más recursos y, especialmente, más diésel. Como consecuencia, a pesar de que el producto final produce o consume energía limpia, su cadena de suministro ve incrementada su huella de carbono.

Los actuales mecanismos internacionales de seguridad energética están diseñados para ofrecer un seguro contra los riesgos de las interrupciones o las subidas de precios de los suministros de hidrocarburos, especialmente del petróleo. Sin embargo, los materiales mencionados a lo largo de este texto plantean una serie de retos diferentes y distintos, pero su creciente importancia en un sistema energético en vías de descarbonización exige que los responsables de la política energética contemplen posibles nuevas vulnerabilidades. De esta manera, la preocupación por la volatilidad de los precios y la seguridad del suministro no desaparece en un sistema energético electrificado y rico en energías renovables.

La reducción del contenido de elementos escasos en los dispositivos y/o su sustitución por otros más abundantes contribuiría a aliviar las tensiones en el suministro, al tiempo que se reducen los costes. Por ejemplo, las reducciones del 40-50% en el uso de plata y silicio en las células solares durante la última década han permitido un aumento espectacular en el despliegue de la energía solar fotovoltaica.

Además, la innovación en las tecnologías de producción también abre nuevas oportunidades en el suministro. Es el caso de tecnologías emergentes, como la extracción directa de litio o la recuperación mejorada del metal a partir de flujos de residuos o de minerales de baja calidad. A este respecto, para muchos metales las prácticas de reciclaje están bien establecidas, pero este no es el caso de otros, como el litio y las tierras raras. Una adecuada gestión y valorización de residuos tales como baterías y turbinas eólicas, podría cambiar esta situación. Se estima que para 2040 las cantidades recicladas de cobre, litio, níquel y cobalto de las baterías usadas podrían reducir las necesidades de suministro primario de estos minerales en torno al 10%. Finalmente, los beneficios asociados al reciclaje de estos elementos serán especialmente importantes en aquellas regiones con un mayor despliegue de energías renovables, en virtud de las economías de escala.

Más información:

The Role of Critical Minerals in Clean Energy Transitions

Critical Raw Materials for Strategic Technologies and Sectors in the EU – A Foresight Study

Imagen: Elementos empleados en la fabricación de turbinas eólicas

Fuente: Critical Raw Materials for Strategic Technologies and Sectors in the EU – A Foresight Study